Onverwacht wil iemand je bedrijf kopen... WATT nu?

Voor het recente Watt Magazine werd Anno1982 gevraagd om meer te vertellen over het proces wanneer iemand onverwacht op de deur klopt om je bedrijf te kopen. Hierbij deel 1 van het antwoord:

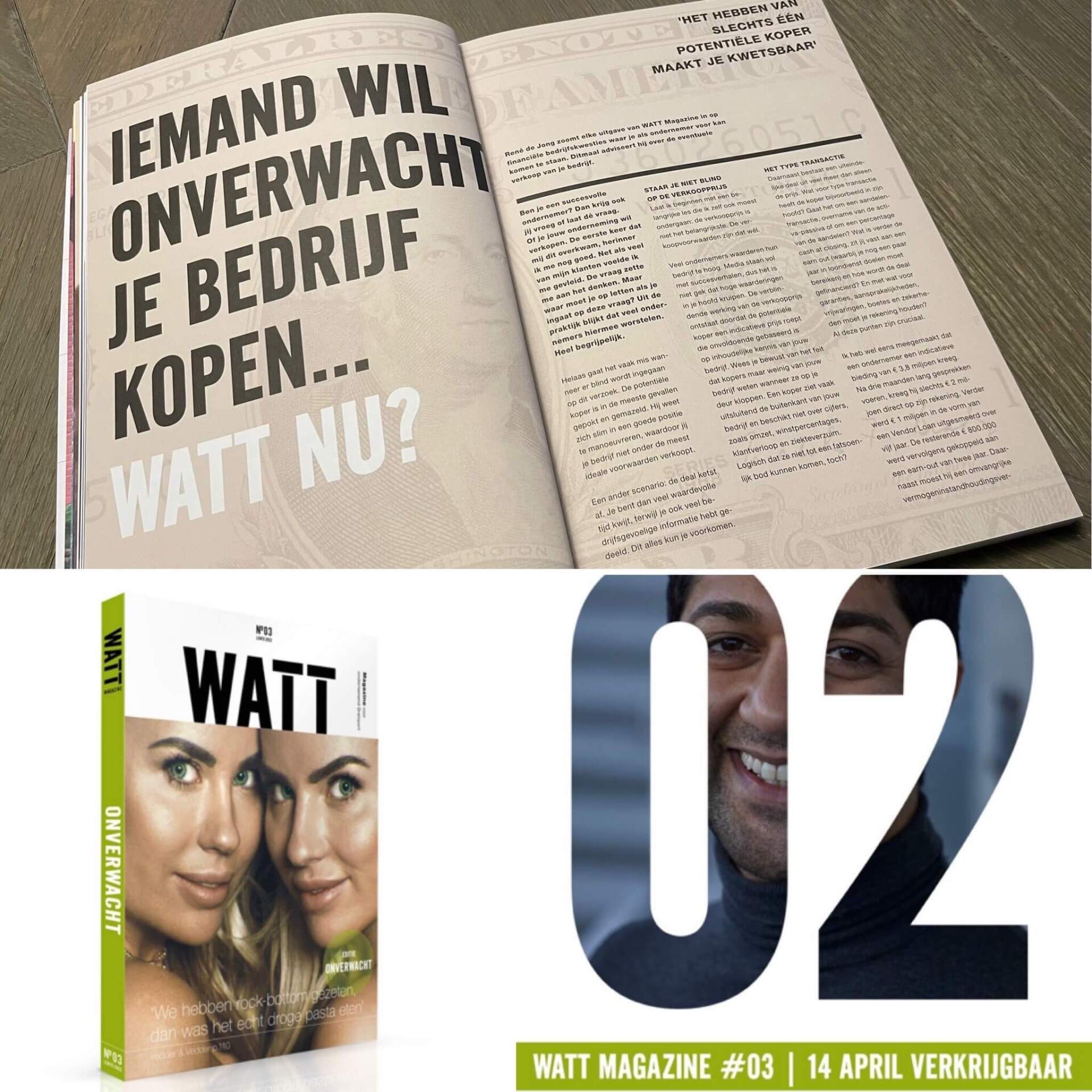

Ben je een succesvolle ondernemer? Dan krijg ook jij vroeg of laat dé vraag. Of je jouw bedrijf wil verkopen. De eerste keer dat mij dit overkwam, herinner ik me nog goed. Net als veel van mijn klanten voelde ik me gevleid. De vraag zette me aan het denken. Maar waar moet je op letten als je ingaat op deze vraag? Uit de praktijk blijkt dat veel ondernemers hiermee worstelen. Heel begrijpelijk.

Helaas gaat het vaak mis wanneer er blind wordt ingegaan op dit verzoek. De potentiële koper is in de meeste gevallen gepokt en gemazeld. Hij weet zich slim in een goede positie te manoeuvreren, waardoor jij je bedrijf niet onder de meest ideale voorwaarden verkoopt. Een ander scenario: de deal ketst af. Je bent dan veel waardevolle tijd kwijt, terwijl je ook veel bedrijfsgevoelige informatie hebt gedeeld. Dit alles kun je voorkomen.

Staar je niet blind op de waardebepaling van je bedrijf

Laat ik beginnen met een belangrijke les die ik zelf ook moest ondergaan: de waardebepaling van je bedrijf is niet het belangrijkste. De verkoopvoorwaarden zijn dat wél.

“De verblindende werking van een potentiële verkoopprijs, daar gaat het vaak mis”

Veel ondernemers waarderen hun bedrijf te hoog. Media staan vol met succesverhalen, dus het is niet gek dat hoge waarderingen in je hoofd kruipen. De verblindende werking van de bedrijfswaardering ontstaat doordat de potentiële koper een indicatieve prijs roept die onvoldoende gebaseerd is op inhoudelijke kennis van jouw bedrijf. Wees je bewust van het feit dat kopers vaak maar weinig van jouw bedrijf weten wanneer ze op je deur kloppen. Een koper ziet vaak uitsluitend de buitenkant van jouw bedrijf en beschikt niet over cijfers, zoals omzet, winstpercentages, klantverloop en ziekteverzuim. Logisch dat ze niet tot een fatsoenlijk bod - beter bekend als non binding offer - kunnen komen, toch?

Het type transactie bij bedrijfsovername

Verder bestaat een uiteindelijke deal uit veel meer dan alleen de prijs. Wat voor type transactie heeft de koper bijvoorbeeld in zijn hoofd? Gaat het om een aandelentransactie, overname van de activa-passiva of om een percentage van de aandelen? Wat is verder de cash at closing, zit jij vast aan een

earn out (waarbij je nog een paar jaar in loondienst doelen moet bereiken) en hoe wordt de deal gefinancierd? En met wat voor garanties, aansprakelijkheden, vrijwaringen, boetes en zekerheden moet je rekening houden? Al deze punten zijn cruciaal bij

fusies en overnames.

Ik heb wel eens meegemaakt dat een ondernemer een indicatieve bieding van €3,8 miljoen kreeg. Na drie maanden lang gesprekken voeren, kreeg hij slechts €2 miljoen direct op zijn rekening. Verder werd 1 miljoen euro in de vorm van een Vendor Loan uitgesmeerd over vijf jaar. De resterende 800.000 werd vervolgens gekoppeld aan een earn-out van twee jaar. Daarnaast moest hij een omvangrijke vermogeninstandhoudingsverklaring en garanties tekenen die invloed hadden op de uiteindelijke prijs. Je kunt je voorstellen, de deal liep stuk! In al die tijd was er veel energie verloren gegaan.

Je kunt je bedrijf maar één keer verkopen

Benieuwd naar de rest van het artikel? Ga naar Watt Magazine en bestel nummer 03 voor slechts €14,95. Of plan een afspraak en ik vertel je zelf graag meer over de next steps van een exit strategie en het bedrijf verkopen stappenplan om te volgen.

Kennis