Jouw bedrijf internationaal verkopen

Fusies en overnames vinden tegenwoordig ook steeds vaker over de grens plaats. Zeker als jouw bedrijf al internationaal opereert. Je zult in dat geval de term Cross-Border M&A zeker tegen gaan komen als je overweegt je bedrijf te verkopen. Vooral ook omdat buitenlandse kopers traditioneel meer betalen voor een bedrijf dan Nederlandse kopers. Maar hoe groot is dat verschil nu eigenlijk en wat houdt Cross-Border M&A eigenlijk in? Plus, waar moet je extra goed op letten als je met dit proces te maken krijgt? Wij helpen je op weg middels deze blog.

Cross-Border M&A noemen we voluit ook wel Cross-Border Mergers and Acquisitions.

"Bij Cross-Border M&A is er sprake van een bedrijfsovername of bedrijfsfusie die zich over de grens af zal gaan spelen. Cross-Border M&A is een manier om via overnames de internationale markt te veroveren en zo groei in andere landen te realiseren."

Internationale fusies en bedrijfsovernames kunnen namelijk tot snelle voordelen leiden op het gebied van schaalgrootte, merkherkenning en toegang tot nieuwe klanten. Hier komt nog bij dat je middels Cross-Border M&A misschien nog wel nieuwe talenten en ontwikkelingen in huis haalt, omdat een ander land al verder kan zijn met bepaalde trends binnen de markt. Het is daarom verstandig om voor een bedrijfsverkoop een

waardebepaling van je bedrijf uit te voeren en te kijken wat het verschil is. De waarde van jouw bedrijf kan dankzij Cross-Border M&A namelijk flink stijgen. Aan de andere kant komt er vaak wel meer complexiteit kijken bij een Cross-Border proces dan een traditionele overname. Hierdoor is uitgebreide kennis en ervaring omtrent Cross-Border fusies en overnames vereist.

Hoe kom je tot een slimme exit strategie?

Ben jij klaar voor een internationale bedrijfsverkoop?

Waarom kiezen voor een buitenlandse koper voor jouw bedrijf?

Wanneer je overweegt je bedrijf te verkopen, kan het aantrekkelijk zijn om naar internationale kopers te kijken. Deze kopers bieden niet alleen financiële voordelen, maar brengen ook strategische en operationele voordelen met zich mee die je bedrijf naar een hoger niveau kunnen tillen. Hier zijn enkele belangrijke redenen waarom het kiezen voor een internationale koper de juiste beslissing kan zijn:

- Uitbreiding van de markt en groei

Is jouw product of dienst enorm schaalbaar? Een internationale koper biedt de mogelijkheid om nieuwe - vaak grotere - markten te betreden en snel te groeien. Deze kopers brengen vaak waardevolle resources en toegang tot hun markten mee, wat direct leidt tot een bredere klantenbasis en nieuwe distributiekanalen. Bovendien kunnen er synergievoordelen ontstaan, zoals gedeelde technologieën en expertise, die de concurrentiepositie van het bedrijf versterken. - Hogere prijs en waardering

Internationale kopers zijn vaak bereid een hogere prijs te betalen voor een bedrijf dan lokale kopers. Dit komt doordat EBITDA-multiples in het buitenland doorgaans hoger liggen. Internationale investeerders zien vaak meer potentieel en strategische waarde in de uitbreiding naar nieuwe markten, wat resulteert in een aantrekkelijkere waardering voor de verkoper. Verderop vind je meer over dit onderwerp. - Diversificatie en innovatie

Naast financiële voordelen dragen internationale kopers bij aan diversificatie en innovatie. Ze helpen risico's te spreiden door geografische uitbreiding en brengen nieuwe perspectieven en innovatieve ideeën vanuit verschillende culturele achtergronden. Dit kan leiden tot een dynamischer en flexibeler bedrijf, beter aangepast aan een veranderende wereldmarkt.

Waar moet je op letten bij een internationale bedrijfsovername?

Cross-Border Mergers and Acquisitions brengen allereerst een complexiteit vanuit de taalbarrière. Juridische documenten zoals een non binding offer, letter of intent en de share purchase agreement zijn al lastig te begrijpen in het Nederlands. Laat staan in het Engels. Daarnaast zijn partijen die actief zijn in internationale overnames vaak een tandje groter dan de gemiddelde overnamekandidaat in Nederland. Hierdoor neemt het due diligence onderzoek regelmatig meer tijd in beslag of is de complexiteit hoger. Recent hebben wij een deal begeleid waarbij onze klant meerdere keren met meer dan 10 mensen van de koper in een call zat. Allemaal adviseurs, juristen en andere specialisten die hem het hemd van het lijf vroegen.

Ben je bewust dat internationale bedrijfsovernames vaak op een ander niveau plaatsvinden.

Verder is het belangrijk dat, op het moment dat een internationale partij je bedrijf over gaat nemen, je alert bent op de (bedrijfs)cultuur. Ga daarom vroegtijdig praten over de autonomie die je behoudt en de invloed die een buitenlands hoofdkantoor eventueel heeft. Dit geldt overigens ook richting klanten die mogelijk ‘last krijgen’ van de overname. Want welke communicatie wordt dadelijk gehanteerd? En wat gaat er allemaal veranderen? In veel gevallen zal het zo zijn dat je jouw bedrijf gaat verkopen aan private equity, want zij zijn erg actief op het gebied van internationale bedrijfsovernames. Dit betekent dat verwachtingen nog wel eens kunnen afwijken van jouw wensen. Bereid je dus uitermate goed voor!

Tot slot moet je bewust zijn van het recht dat per land geldt. Koopt een Duitse partij jouw bedrijf en krijg je een geschil? Dan moet je je bewust zijn dat dit mogelijk in Duitsland ‘uitgevochten’ moet worden. Koop jij een bedrijf in Engeland dan kan het echter weer voorkomen dat je daar aan het Engelse recht gebonden bent. Ben dus alert op dit soort uitgangspunten die in een share purchase agreement één regel omhelzen, maar in de praktijk een grote impact hebben.

Impact van geopolitieke factoren

Ben je zelf van plan om een bedrijf over te nemen in het buitenland? Bij het aangaan van Cross-Border M&A is het belangrijk dat je weet wat er speelt in andere landen. Denk aan juridische, fiscale en arbeidsrechtelijke beperkingen. Maar ook geopolitieke factoren kunnen een grote impact hebben op jouw fusie of overnameplannen in een specifiek land. Denk aan een verandering in politiek leiderschap in het land, waardoor het land minder aantrekkelijk wordt en een internationale locatie het wellicht niet gaat redden. Maar ook sociaaleconomische factoren kunnen ervoor zorgen dat het bedrijf in het land in kwestie niet de groei door gaat maken die gewenst is. Bijvoorbeeld doordat de armoede in het land begint te stijgen of omdat er niet voldoende personeel is dat het opleidingsniveau heeft waar het bedrijf om vraagt.

"Bij een internationale bedrijfsovername adviseren we daarom altijd een externe analyse uit (te laten) voeren."

Door op de hoogte te zijn van de laatste - en voorspelde - ontwikkelingen in het land kun je een onderbouwde keuze maken voor jouw Cross-Border plannen. Houd hierbij ook rekening met de omliggende landen. Ook deze kunnen de geopolitieke impact beïnvloeden – onder andere door politieke geschillen tussen de buurlanden, die naar verwachting voor toekomstige veranderingen in de welvaart en sociale verhoudingen gaan zorgen. Als laatste kunnen natuurproblemen ook van invloed zijn op de fusie of bedrijfsovername. Denk aan aardbevingen, orkanen en andere natuurrampen die het bedrijf fysiek schade aan kunnen brengen, maar ook de financiële situatie in het land snel kunnen laten veranderen.

Klantverhaal -

Internationaal je bedrijf verkopen.

Onno Coenen, eigenaar van Protect4S, heeft van dichtbij ervaren wat Cross-Border M&A betekent. Hij verkocht zijn SaaS-bedrijf aan een Duitse Private Equity-partij. Het moordende Due Diligence onderzoek en stapels contracten lieten de deal bijna kapot lopen. Toch lukt het om de eindstreep te bereiken. Hieronder vind je zijn verhaal met meer details.

Waardebepaling bij Cross-Border M&A

We noemden het al in de introductie van dit blog:

"Bij Cross-Border M&A wordt traditioneel meer betaald dan wanneer je jouw bedrijf verkoopt aan een Nederlands bedrijf."

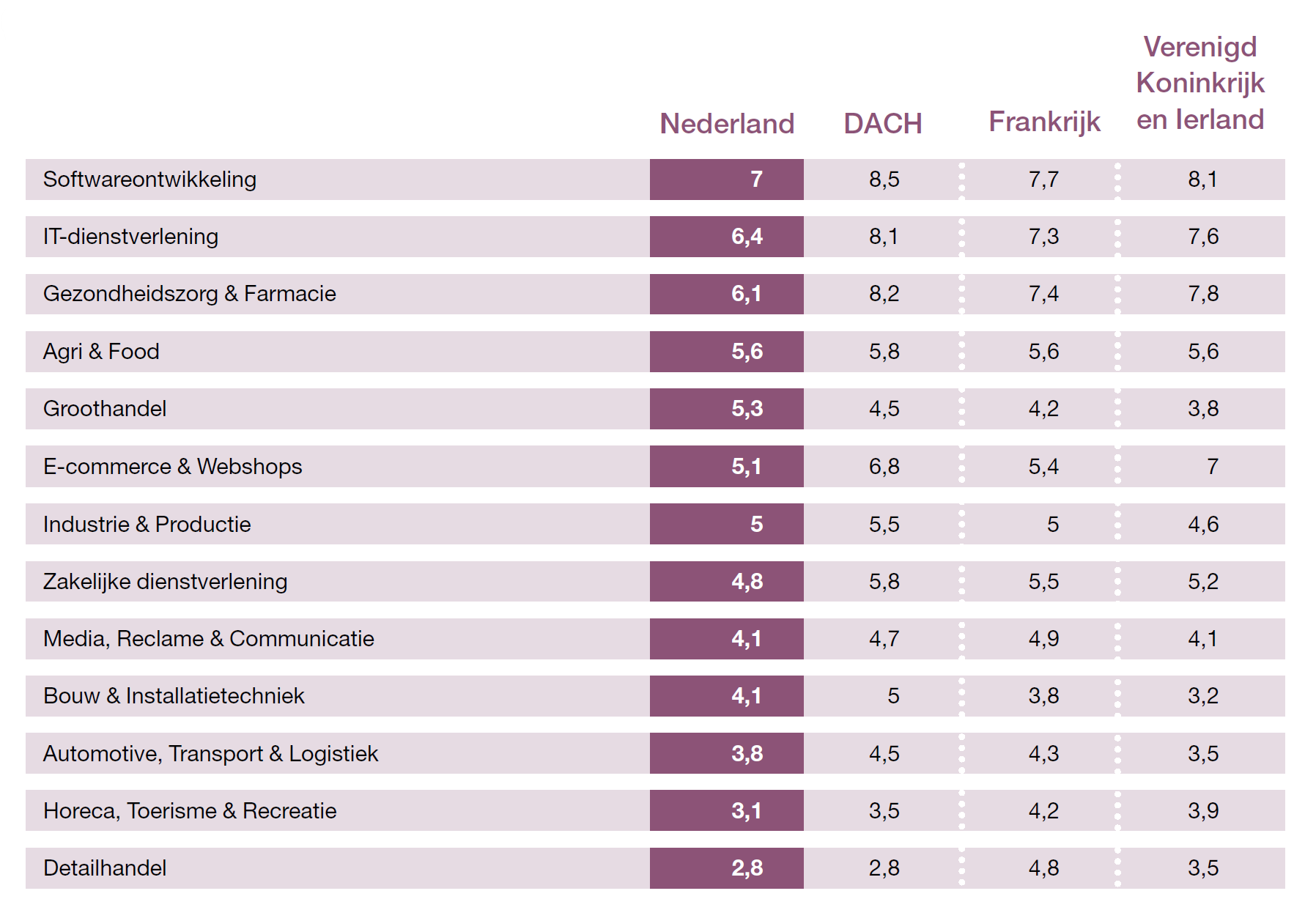

Als we kijken naar de

EBITDA multiple per sector dan zien we grote verschillen. Neem bijvoorbeeld de multiples als je van plan bent jouw

software bedrijf te verkopen. In Nederland wordt gemiddeld 7x de EBITDA betaald, terwijl dat in de DACH regio al op gemiddeld 8,5x de EBITDA ligt. Bij een winst van 1 miljoen euro gaat het hier dus om bijna 1,5 miljoen meer enterprise value. Dat is aanzienlijk!

Dit neemt overigens niet weg dat bij veel internationale bedrijfsovernames ook de DCF methode wordt gebruikt om tot een waardebepaling te komen. Laat je daarom vooraf door een M&A specialist informeren over de waarde van jouw bedrijf. Hij weet welke factoren belangrijk zijn bij het vaststellen van de waarde van een acquisitie of verkoop en welke prijs hier uiteindelijk het beste aan verbonden kan worden.

Maar waarom wordt er in het buitenland eigenlijk meer betaald voor een bedrijf? De eerste reden zit in het schaalvoordeel. Duitsland, Frankrijk, Engeland… al deze landen zijn significant groter. Heb jij een product of dienst dat eenvoudig uit te rollen is in deze landen, dan is de markt vele malen groter dan in Nederland. Het potentieel om jouw bedrijf te laten groeien is daarmee dus groter. Daarnaast gaat het vaak om strategische kopers die over de grens kijken. Zij zijn op zoek naar een 1+1=3 situatie en zijn daarom bereid hier ook meer voor te betalen.

Ben jij klaar voor een internationale bedrijfsverkoop?

Bereken de waarde van je bedrijf

Wil je weten wat jouw bedrijf internationaal waard kan zijn? Vul de volgende calculator in en we sturen je de resultaten per mail. Een kleine disclaimer: het gaat hierbij om een indicatieve waardebepaling die gebaseerd is op de EBITDA-multiples uit jouw sector. Heb je behoefte aan meer detail? Plan dan een afspraak met ons in.

Waar moet je op letten bij een internationale fusie?

Een internationale fusie zit net even iets anders in elkaar dan een traditionele bedrijfsovername. Het is raadzaam om ons blog over fusies en overnames te lezen om goed het verschil te snappen. Gezien er twee bedrijven gefuseerd zullen gaan worden is er ook sprake van twee culturen, twee talen en twee managementteams. Om dit op een prettige manier samen te laten komen is het belangrijk dat je elkaars cultuur, elkaars taal en elkaars ambities begrijpt.

"Maak daarom ook altijd een gezamenlijk business plan voorafgaand aan het closen van de deal. Op die manier voorkom je verrassingen achteraf."

Laat vervolgens al de afspraken ook goed op papier vastleggen door een

M&A advocaat die met de juridische bijkomstigheden van beide landen bekend is. Op die manier kun je borgen dat beide partijen naar hetzelfde einddoel toewerken en dat ieders positie binnen het ‘nieuwe’ bedrijf helder is. Zo voorkom je latere problemen bij de internationale fusie.

Hulp nodig bij Cross-Border M&A?

Het mag duidelijk zijn dat; er komt veel kijken bij een succesvolle Cross-Border fusie of overname. Zeker ten opzichte van een bedrijfsovername binnen Nederland brengt het regelmatig een extra complexiteit met zich mee. Wij zorgen er als

bedrijfsovername specialist voor dat jij met een gerust hart jouw handtekening onder een contract kunt zetten. De kleine lettertjes van de deal vergroten we voor je uit, zodat jij precies weet waar je aan begint. Tevens ben je voor de waardebepaling van een Cross-Border M&A transactie bij ons aan het juiste adres. Ook kunnen we je op basis van ons (inter)nationale netwerk helpen met het vinden van een geschikte koper. Neem vrijblijvend contact met ons op, zodat we jouw wensen kunnen bespreken.

Juiste kandidaat in het juiste land

Eerst de vent en dan de tent. Dat is een gouden regel die wij zelf altijd hanteren als we met ondernemers in zee gaan. Dit geldt ook bij een internationale bedrijfsovername. Een koper zal altijd interesse hebben in jou en je team. Mocht je zelf op overnamepad zijn dan is het dus verstandig om ditzelfde uitgangspunt te hanteren. Je kunt misschien van plan zijn om zelf een belangrijke rol te gaan spelen na de overname. Toch helpt het als je een andere ondernemer vindt die samen met jou door wil bouwen aan het gezamenlijke (nieuwe) bedrijf.

Het is daarom goed om na te denken over je exit strategie (op de lange termijn) én jouw persoonlijke wensen ten aanzien van de geplande overname. Welke ambities heb je en kunnen deze worden nagestreefd in het land dat je op het oog hebt? Het is namelijk een flinke zoektocht om het juiste land te vinden voor Cross-Border M&A. Vervolgens is het zaak om binnen dit land ook nog eens de juiste kandidaat te vinden om mee in zee te gaan. Een goed internationaal netwerk, in het bijzonder in het gekozen land, helpt hier enorm bij. Een bedrijfsovername specialist die veel Cross-Border zaken behandelt heeft zo’n netwerk achter de hand en is in staat om de potentiële kandidaten nauwkeurig te onderzoeken en zo vervelende addertjes onder het gras te kunnen achterhalen.

Ook zou je overigens via een plaatselijke private equity partij kunnen proberen een voet tussen de deur te krijgen bij het juiste bedrijf. Zij beschikken vaak al over een netwerk en kunnen zelfs bijdragen aan de financiering van de deal. Uiteindelijk kom je dan samen tot een juiste kandidaat in het juiste land, in een gebied dat aantrekkelijk is voor de sector die jij aan wilt spreken. En je kunt gebruik maken van hun kennis over zaken doen in het betreffende land. Een mogelijke win-win dus!?

Tot slot nog even dit: wil je zelf niet door, maar wel een internationale bedrijfsverkoop realiseren? Het kan dan slim zijn om je personeel een aantal jaar voor de overname in te laten stappen. Op die manier creëer je continuïteit richting een potentiële koper. Je kunt hier meer lezen over de manier waarop

jouw bedrijf verkopen aan je personeel werkt.