WIJ ZIJN ER OM JE TE HELPEN

Je bedrijf verkopen in 7 stappen

Speel je met de gedachten om je bedrijf te gaan verkopen? Uit eigen ervaring weten we dat er dan flink wat op je af komt. Daarom begeleiden wij ondernemers tijdens het gehele verkoopproces. Aan de hand van onze Exit Strategie Roadmap werken we aan jouw gewenste bedrijfsovername. Ons doel: voor jou de beste deal op tafel krijgen die de jaren van keihard werken belonen.

Hoe kom je tot een slimme exit strategie?

Waar liggen kansen voor verbetering?

Bedrijf te koop aanbieden?

Veel ondernemers spelen met de vraag hoe ze een bedrijfsovername slim aan kunnen pakken. Je kunt je bedrijf immers maar één keer verkopen! Aan de hand van een overzichtelijk stappenplan helpen wij ondernemers om hun bedrijfsovername succesvol vorm te geven.

Bedrijf verkopen: Wat is het waard?

Ga je jouw bedrijf verkopen, dan is het natuurlijk fijn om te weten wat jouw bedrijf waard is. Nu zijn er verschillende manieren om een waardebepaling van een bedrijf te uit te voeren. Veel ondernemers gebruiken bij het berekenen van de ondernemingswaarde graag het principe van een sector specifieke EBITDA multiple vermenigvuldigd met de EBITDA. Deze methode geeft namelijk een goede indicatie van de bedragen die in een specifieke sector worden betaald. Maakt het bedrijf geen winst, dan wordt ook nog wel eens gekeken naar het gebruik van een (repterende) omzet-multiple. Dit geldt bijvoorbeeld bij de verkoop van software bedrijven.

Het nadeel van de multiple methodes is dat deze weinig rekening houden met toekomstige opbrengsten. Daarom dat professionele kopers liever de DCF methode hanteren. Hiermee wordt namelijk rekening gehouden met het groeipotentieel van een bedrijf én stilgestaan bij eventuele risico's.

Scenario's voor een slimme bedrijfsverkoop

Het verkopen van een bedrijf kan op veel verschillende manieren! Tegenwoordig is de pre-exit een erg populaire vorm van bedrijfsovername. Het voordeel van dit scenario is dat je - dankzij een bankfinanciering als hefboom - een deel van je bedrijf verkoopt tegen een maximale vergoeding. Voor een koper is dit scenario voordelig omdat jij als verkoper nog betrokken blijft bij de onderneming en er dus geen earn out regeling hoeft te worden uitgewerkt.

Andere scenario's zijn een volledige bedrijfsverkoop, een verkoop met earn-out, een management buy in/ buy out of de verkoop aan een compagnon. Lees alles over de verschillende scenario's verderop deze pagina.

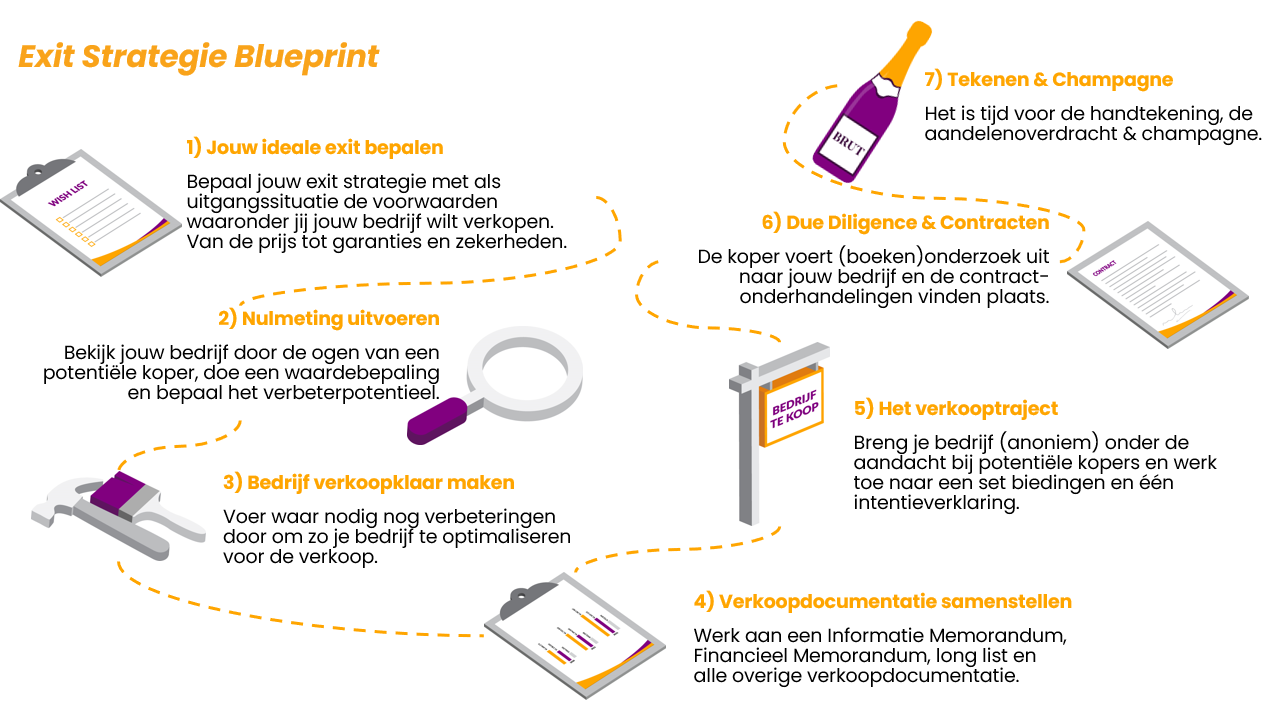

Bedrijf verkopen stappenplan

Eerder noemde we al het bedrijf verkopen stappenplan. Dit raamwerk biedt structuur en zorgt ervoor dat we het verkopen van jouw bedrijf efficiënt en doeltreffend kunnen uitvoeren. Hieronder volgt een uitgebreidere toelichting van de 7 stappen richting een succesvolle bedrijfsverkoop:

- Ideale exit bepalen

- Nulmeting uitvoeren

- Bedrijf verkoopklaar maken

- Verkoopdocumentatie opstellen

- Verkooptraject starten

- Due diliguence uitvoeren & contracten opstellen

- De handtekening & champagne

Ideale exit bepalen

Jouw ideale exit is het vertrekpunt van ieder bedrijfsovername. We starten daarbij met het inzichtelijke maken van jouw deal structuur. Van de voorwaarden,

earn out, waardebepaling tot aan garanties en restricties. Op basis van deze stap komen we tot een gezamenlijke exit strategie voor het verkopen van jouw bedrijf.

Nulmeting uitvoeren

Het doel van de

0-meting is om goed voorbereid te zijn op het vervolgtraject en verrassingen tijdens het verkoopproces te voorkomen. Daarom bekijken we jouw bedrijf door de ogen van een potentiële koper. Hieruit komen verbetersuggesties die een impact hebben op de

bedrijfswaardering, en dus de uiteindelijke verkoopprijs.

Bedrijf verkoopklaar maken

De lengte van deze fase wordt sterk beïnvloed door de uitkomsten uit de 0-meting. Het is namelijk aan jou om te bepalen of en welke verbeterpunten je nog wilt oppakken alvorens je bedrijf te verkopen. Het is echter zinvol om als onderdeel van je

exit strategie extra tijd uit te trekken voor het doorvoeren van verbeteringen. We praten dan over het verkoopklaar maken van je bedrijf. Dit om uiteindelijk een betere deal te realiseren.

Verkoopdocumentatie opstellen

In deze fase werken we aan de verkoopdocumentatie. Hiervoor starten we met een aantal workshops rondom

strategie, marketing & sales. Daarnaast maken we een

Financieel Plan en komen we tot een indicatieve bedrijfswaardering. Verder zullen we een aantrekkelijke verkoopbrochure (investment memorandum) maken en werken we samen een ‘long list’ uit met potentiële kopers.

Verkooptraject starten

Als de tijd rijp is gaan we jouw bedrijf te koop aanbieden. We delen een

teaser

met ons uitgebreide netwerk van kopers en benaderen de long list. Het doel: de interesse van potentiële kopers wekken en gesprekken voeren met de meest geschikte partijen. Vervolgens nodigen wij geïnteresseerde partijen uit om een

non binding offer

uit te brengen. Nadat we het beste bod hebben uit onderhandeld, werken we met de geselecteerde partij toe naar de uitwerking van een intentieverklaring waarin de belangrijkste voorwaarden voor de bedrijf overname zijn opgenomen. Het is nu tijd om met deze partij, op basis van exclusiviteit, de laatste fase in te gaan.

Due Diligence & contracten opstellen

In deze fase helpen we je om het Due Diligence (DD) onderzoek van de koper in goede banen te leiden. Niet alleen bouwen we samen een (virtuele) dataroom op, maar ook helpen we je bij de beantwoording van de vragen die de koper heeft. Stap voor stap werken we toe naar de uiteindelijke koopovereenkomst, ook wel

Share Purchase Agreement

genoemd. Hoewel je advocaat de inhoud van dit document moet toetsen, zullen wij je bijstaan bij het boetseren van de voor jouw beste voorwaarden.

Overeenkomst sluiten

Uiteindelijk komen we tot een definitieve overeenkomst die we bij de notaris zullen laten passeren.

Tijd voor Champagne!

Klantverhaal -

Je bedrijf verkopen is niet zo zwart-wit als het lijkt.

Tamara Rooijakkers, eigenaresse van Tandartspraktijk Eindhoven en Reusel, had nog helemaal niet de ambitie om haar bedrijf te verkopen. Ze kreeg zelfs bijna uitslag als ze nadacht over de verkoop van haar bedrijf. Totdat ze een non binding offer binnen kreeg… toen begon er toch iets te kriebelen. Ze koos niet voor een volledige verkoop, maar ging een joint venture aan en rolde door binnen een groter geheel. Hoe? Lees haar verhaal voor alle details.

Hoe pak ik de verkoop van mijn bedrijf slim aan?

Wat maar weinig ondernemers beseffen is dat je minimaal 5 jaar moet uittrekken voor een succesvolle exit strategie. Alleen op die manier heb je nog voldoende tijd om je bedrijf verkoopklaar te maken. Je kunt je bedrijf immers maar één keer verkopen.

Bij het slim aanpakken van jouw bedrijfsovername zijn twee dingen belangrijk. Start allereerst met een nulmeting en bekijk je bedrijf eens door de ogen van een potentiële koper. Denk daarbij na over thema's als recurring revenue, jouw rol binnen het bedrijf én schaalbaarheid. Vertaal in stap 2 de uitkomsten tot een exit strategie met een duidelijke stip aan de horizon: jouw ideale exit. Op die manier kun je op een gestructureerde manier toewerken naar de overname van jouw bedrijf.

Hulp nodig? Laten we een afspraak maken.

Bedrijf verkoopklaar maken

Voordat je jouw bedrijf gaat verkopen is het verstandig om eerst voldoende tijd uit te trekken om je bedrijf verkoopklaar te maken. Wat veel ondernemers namelijk niet beseffen is dit proces gemiddeld 12 tot 24 maanden duurt! En dan doe je eigenlijk nog niet eens hele schokkende dingen.

Nu ben jij waarschijnlijk benieuwd waar je moet starten? Je kunt onze Exit Ready Scan uitvoeren voor 25 tips & tricks, maar hierbij alvast onze top 3 punten:

1) Zorg dat je continuïteit borgt ten aanzien van jouw personeel en je eigen inzet.

2) Zorg dat je financiële cijfers en de bijbehorende metrics uit jouw branche op orde zijn. Een kleine afwijking of gebrekkige normalisatie kan namelijk een grote impact hebben op de enterprise value.

3) Laat zien dat je de groei kunt continueren (of versnellen). Dit kun je doen door inzicht te geven in de Customer Acquisition Costs en een goed gevulde CRM pijplijn.

Heb je meer tips nodig over het verkoopklaar maken van je bedrijf? Laat ons dan een nulmeting uitvoeren. Op die manier kunnen we je inzicht geven in het verbeterpotentieel van jouw bedrijf.

Hulp nodig bij de verkoop van jouw bedrijf?

Kun jij wel wat hulp gebruiken bij jouw bedrijfsovername? Laten we dan vrijblijvend een kennismaking plannen.

Wil je geen geld laten liggen als je jouw bedrijf gaat verkopen? Volg deze tips!

Vaak wordt ons gevraagd naar manieren om de ondernemingswaarde te verhogen. Toch zijn er andere manieren om te voorkomen dat je geld laat liggen bij een bedrijfsverkoop. Hieronder een aantal tips om rekening mee te houden bij het verkopen van jouw bedrijf.

Zorg dat je eenmalige kosten normaliseert

Wat zijn normalisaties die invloed hebben op de EBITDA? Met die vraag starten wij iedere bedrijfswaardering, want normalisaties kunnen een grote impact hebben op de prijs die een koper gaat betalen voor jouw bedrijf. Denk bij normalisaties aan eenmalige uitgaven zoals een bedrijfsfeest, afkoopsom voor slecht functionerend personeel of een software-implementatie. De juiste normalisaties kunnen je duizenden euro's opleveren.

Maak goede afspraken over de Cash & Debt free correctie

Veel ondernemers hebben nog wel redelijk zicht op overtollige cash en eventuele schulden. Maar heb je wel eens gehoord van de Netto Werkkapitaal Correctie? En wist je dat ook debiteuren en crediteuren direct impact hebben op deze correctie? Vaak zien we dat hier onvoldoende bij stil wordt gestaan. Het gevolg is dat de koper slim wat cash zijn kant op laat vloeien. Een gemiste kans wat ons betreft. Daarom leggen wij de spelregels rondom Cash & Debt Free graag vroegtijdig vast in een intentieovereenkomst.

Besef het verschil tussen de closing en effectieve datum

Vaak spreekt een koper al in het Non Binding Offer over de effectieve datum. In de meeste gevallen ligt deze in het verleden, namelijk op 1 januari van het betreffende jaar dat jouw bedrijf wordt overgenomen. Maar stel de closing datum is op 1 september 2024 en de effectieve datum is vastgelegd op 1 januari 2024; in dat geval heeft de koper recht op alle winst tussen 1-1 en 1-9! Mits je hier natuurlijk vooraf afspraken over maakt. Want op die manier voorkom je onaangename verwachtingen.

Één koper is geen koper

Regelmatig komt het voor dat een koper, na het uitvoeren van het due diligence onderzoek, toch probeert nog iets van de prijs af te onderhandelen. Vaak ben je in een dergelijke situatie al vele maanden verder en ben je ook mentaal toe aan de verkoop. Dit is dan ook hét moment voor een koper om hier misbruik van te maken. Door nooit 'al je geld op één partij in te zetten' voorkom je dat je met de rug tegen de muur komt te staan. Meerdere biedingen en meerdere partijen zorgen voor onderhandelingsruimte.

Potentiële kopers vinden

Het vinden van een geschikte koper kan vaak via verschillende kanalen:

1) Een M&A specialist heeft vaak een netwerk aan potentiële kopers. Het valt daarom aan te bevelen om deze expertise in te huren bij de verkoop van jouw bedrijf. Niet alleen kan deze adviseur namens jou optreden, maar ook kun je dus zijn netwerk mobiliseren.

2) Via LinkedIN of andere kanalen kun je een longlist aan potentiële kopers samenstellen. Kijk daarbij naar concurrenten, partners, klanten of zoek naar investeerders. Het is vaak aardig wat werk, maar je kunt zo al snel aardig wat mensen vinden.

3) Bied je bedrijf aan via een platform zoals Dealsuite. Dit is een soort 'Funda voor bedrijven'. Maar pas op! Je bedrijf staat op deze manier letterlijk in de etalage. Daarnaast is dit niet voor ieder bedrijf even waardevol.

Naast deze kanalen is het altijd goed om je eigen netwerk te mobiliseren. Bespreek je plannen met vrienden, familie of mensen uit je zakelijke netwerk. Zo kun je al snel een aardig lijst samenstellen. Ook kan het zijn dat je een koper vindt binnen deze groep. Want zelfs je medewerkers kunnen een potentiële koper zijn!

Wat te doen bij een bedrijfsverkoop?

Bij het lezen van deze pagina is het vast al duidelijk geworden dat een bedrijfsovername om specialistische kennis vraagt. Het begint bij het bepalen van het (voor jou) passende exit-scenario en eindigt wanneer je het geld fysiek op je rekening hebt staan en de bedrijfsoverdracht plaats vindt. Helaas hebben we geen universeel antwoord op de vraag wat je moet doen bij een bedrijfsovername. Daarvoor is iedere situatie uniek.

Drie tips die we je niet willen ontzeggen:

1) Huur juridische en fiscale hulp in bij de intentieovereenkomst en de overige contracten.

2) Weet dat de enterprise value en koopprijs twee verschillende dingen zijn.

3) Wet nooit op 'één paard' en zorg dat je altijd een bieding achter de hand hebt.

Heb je hulp nodig om de champagne te ontkurken en ook jouw bedrijfsovername tot een succes te brengen? Schroom dan niet om vrijblijvend een afspraak te plannen.

Je bedrijf verkopen aan je compagnon, hoe werkt dat?

Veel ondernemers zijn met twee of meerdere aandeelhouders. Het is daarom niet vreemd om je bedrijf te verkopen aan je compagnon(s) en daarmee je als aandeelhouder uit te laten kopen. Gelukkig zijn er veel situaties waarin de onderlinge verhouding goed is als dit gebeurt, maar te vaak komt het ook voor dat de verhoudingen ernstig bekoeld zijn. Zeker in zo'n situatie is het belangrijk om ook hier de juiste stappen te zetten en hulp in te schakelen. Vooral als het gaat om de waardebepaling, onderhandelingen en het uiteindelijke contract.

Bij het verkopen van je bedrijf aan een compagnon doorloop je dus eigenlijk dezelfde stappen als bij de verkoop aan een derde. Alleen het due diligence onderzoek kan (meestal) worden overgeslagen. Als het goed is kent jouw compagnon het bedrijf door en door. Het zou dan overbodig zijn om een boekenonderzoek te doen.

Download ons gratis e-book:

Recente klantcases

In 2023 heeft Anno1982 de aandeelhouders van PlanGo begeleid in hun pre-exit traject. In dit traject heeft Écart Invest een meerderheidsbelang verkregen.

Lees meer...

In 2023 heeft Anno1982 de aandeelhouders van Protect4S begeleid in de internationale verkoop van hun bedrijf. In dit traject heeft SecurityBridge, i.s.m. een private equity fonds, een meerderheidsbelang verkregen.

In 2020 heeft Anno1982 de eigenaar van SafeHarbour begeleid in de verkoop van zijn bedrijf. In dit traject heeft Energy, in samenwerking met Main Capital, de aandelen verworven. Hiermee heeft het bedrijf haar dienstverlening ten aanzien van GRC-oplossingen verbreed.

Je bedrijf verkopen? Hier kijkt een koper naar!

Ga je jouw bedrijf verkopen dan begint een professionele koper vaak met een analyse van je cijfers. Het financieel plan en de historische cijfers vormen daarbij de basis. Vervolgens zijn er nog honderden andere punten. Deze vallen binnen de volgende vier categorieën:

- De financiële, juridische en fiscale kant van jouw bedrijf

- De operationele kant van jouw bedrijf.

- De commerciële kant van jouw bedrijf.

- De technische kant van jouw bedrijf.

Nu vind je rechts een overzicht van de 25 belangrijkste punten waar een koper naar kijkt. Wil je meer toelichting per onderdeel? Lees hier alles over het verkopen van jouw bedrijf.

Wil je nog specifieker weten hoe het in jouw sector zit? Lees hier alles over:

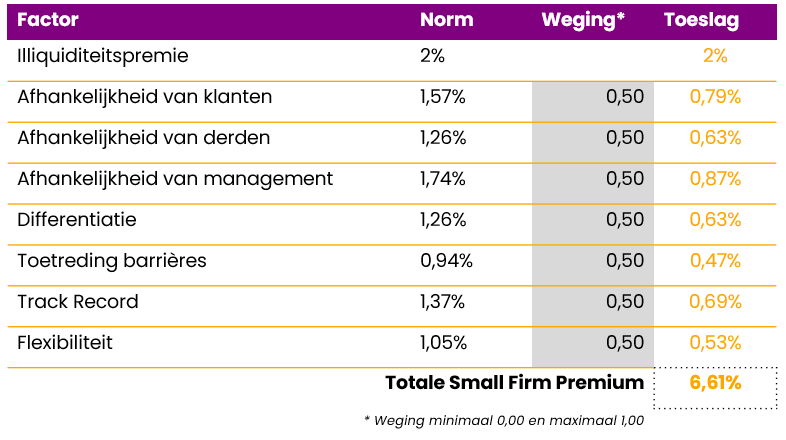

Wat is de impact van de Small Firm Premium?

- Bovenstaande lijst geeft je een goed overzicht van de 25 onderwerpen waar een professionele koper naar kijkt. Nu geldt voor MKB-ondernemers dat deze punten vaak tot uiting komen in de Small Firm Premium (SFP). De SFP kun je zien als een discount die als onderdeel van de DCF-methode kan leiden tot een lagere bedrijfswaardering. Een koper zal op basis van de ontvangen informatie een inschatting maken van de eventuele risico's. Deze neemt hij mee in de WACC, de verdisconteringsvoet die bij een waardebepaling gebruikt wordt. Het volgende overzicht hanteren wij zelf bij een bedrijfswaardering. Goed om hier in de voorbereiding van jouw bedrijfsovername rekening mee te houden dus.

Wat kost een bedrijfsovername?

Wat een bedrijfsovername kost hangt sterk samen met de professionals die je inhuurt en de complexiteit van de deal. Bij de kosten voor professionals moet je denken aan een bedrijfsovername specialist en een M&A advocaat. In het geval van eerstgenoemde is het slim om te werken met een succes fee. Op die manier heeft jouw adviseur ook ‘skin-in-the-game’ en wordt hij beloond voor het uiteindelijke resultaat. Voor de M&A advocaat geldt vaak een uurtje-factuurtje situatie. Probeer dit te beperken door vooraf prijsafspraken te maken over de op te leveren documenten. Een complexe deal heeft daarbij direct impact op de kosten voor de advocaat. Denk bijvoorbeeld aan een overname waarbij je doorrolt naar een NewCo constructie. Oh ja, en vergeet ook niet om de belasting bij de verkoop van je bedrijf mee te nemen. Dit zijn ‘kosten’ die ook impact kunnen hebben op de bedrijfsovername. Verderop kun je meer lezen over dit onderwerp.

De verschillende vormen van bedrijfsovername advies.

Het is verstandig om je tijdens een bedrijfsovername te laten bijstaan door specialisten op het gebied van mergers & acquistions. Zo heb je specialisten voor financieel, juridische en fiscaal advies. Termen als Corporate Finance Specialist, M&A advocaat of Business Valuator vliegen je dan al snel om de oren.

Daarnaast heb je ook vaak een bedrijfsovername adviseur nodig om het hele proces in goede banen te leiden.

Het is ons advies om met deze laatste persoon te starten. Een bedrijfsovername adviseur heeft vaak een netwerk van specialisten om zich heen. Op die manier ga je efficiënt om met bedrijfsovername advies en voorkom je torenhogen kosten.

Hoe werkt financiering bij een bedrijfsovername?

Het financieren van een bedrijfsovername bestaat vaak uit een combinatie van financieringsvormen. Als verkoper moet je er rekening mee houden dat je in veel gevallen slechts een deel van de verkoopsom direct op je rekening krijgt. Een achtergestelde lening (vendor loan) of earn out zijn manieren waarop een koper de betaling spreidt. Maar ook een bankfinanciering of het laten aanhaken van een investeerder zijn manieren waarop de financiering tot stand komt.

Het is goed te beseffen dat een bedrijfsovername complexer wordt wanneer meerdere financieringsvormen van toepassing zijn. Goedkeuringen van de bank of een investeringsfonds kunnen voor vertraging zorgen én de onderliggende contracten worden hierdoor vaak complexer. Benieuwd hoe dit zit? Lees ons volledige blog over het financieren van bedrijfsovernames.

Hoe zit het met belasting bij de verkoop van mijn bedrijf?

Vennootschapsbelasting, inkomstenbelasting, stakingswinst en belastinglatentie. Je wordt er waarschijnlijk al treurig van als je al deze woorden leest! Toch is het betalen van belasting een noodzakelijk kwaad na de verkoop van jouw bedrijf. De rechtsvorm heeft daarbij ook nog eens impact, want de belasting voor een VOF is aanzienlijk anders dan voor een BV.

Om je op weg te helpen hebben we een eenvoudig overzicht gemaakt van de belasting bij verkoop van een bedrijf. Aan de hand van een aantal scenario's geven we je inzicht in de manier waarop je voorbereid kunt zijn op de blauwe envelop.

De belangrijkste bedrijfsovername afkortingen & termen op een rijtje

M&A

Dit staat voor Mergers & Acquisitions. In Nederland is dit beter bekend als

fusies en overnames.

P&L

Dit staat voor Profit & Loss en is bij ons beter bekend als Winst & Verliesrekening.

EBITDA

Dit staat voor Earnings Before Interest, Tax, Depreciation and Amortisation (EBITDA).

DCF

Het gaat hierbij om de Discounted Cash Flow methode.

NBO

Dit is het non-binding-offer wat draait om de bieding die je van een koper ontvangt.

LOI

Dit staat voor Letter Of Intent wat wij in Nederland kennen als intentieovereenkomst.

SPA

De Share Purchase Agreement is het sluitstuk van een aandelenverkoop.

Cash & Debt free

Jouw bedrijf wil je na vrij van overtollige liquide middelen en schulden overdragen.

Cash en Debt free dus.

Effectieve datum (ED)

Deze datum mag je niet verwarren met de closing datum. Op de ED komt de onderneming officieel op rekening en risico van de koper te staan.

Closing datum

Dit staat voor Letter Of Intent wat wij in Nederland kennen als intentieovereenkomst.

SFP

De Small Firm Premium wordt bij MKB-bedrijven gehanteerd in het berekenen van de WACC.

Bedrijf verkopen? De potentiële verkooproutes

"Ik wil mijn bedrijf verkopen!". Vanuit dat vertrekpunt spreken wij veel ondernemers. Stap 1 is om stil te staan bij de verschillende opties. Je bedrijf verkopen betekent natuurlijk dat je het gaat overdragen aan iemand anders. Jij hebt het van A naar B gebracht en het is tijd dat iemand anders de volgende stap maakt.

Veel ondernemers beseffen echter onvoldoende dat er meerdere wegen naar Rome leiden. Heb je bijvoorbeeld al eens gehoord van een pre-exit, doorrol, earn out of MBO/MBI? Dit zijn allemaal routes voor jouw potentiële exit-strategie. Laten we samen ‘de kaart eens openslaan’ en de potentiële routes bekijken.

Populaire route: de pre-exit

Vaak spreek ik ondernemers die nadenken over een exit strategie, terwijl ze eigenlijk hun bedrijf (en alles eromheen) nog niet los kunnen laten. Ze vinden het gewoonweg nog te leuk. Maar ergens komen ze ook niet naar het ‘volgende level’. Voor hen is een pre-exit ideaal om nog wel die volgende stap te maken. Bij een pre-exit zoek je namelijk een partij die een deel van jouw aandelen wil overnemen. Op die manier stel je direct een deel van je oude dag veilig én krijg je de kans om het overgebleven aandeel in waarde te laten stijgen. Vaak gebeurt een pre-exit dan ook voor start ups die verder groeien met behulp van van een strategische koper.

In het geval van een strategische koper raad ik aan een partij te zoeken die – anders dan een zak geld – ook écht iets komt brengen. Denk aan internationale kennis, een track-record in een bepaald marktsegment of de ervaring hoe je wel die 5, 10 of 20 miljoen omzetgrens kunt doorbreken. Ook jij plukt de vruchten van de potentiële kennis die een koper komt brengen. Op korte termijn om de waarde van jouw bedrijf te laten groeien, en op lange termijn om jezelf als ondernemer te blijven ontwikkelen.

Wees je wel bewust van het feit dat je bij een bedrijfsovername in de vorm van een pre-exit vaak een groot deel (lees: minimaal 51%) van je zeggenschap uit handen geeft. Toch krijg je snel genoeg een gevoel bij de wijze waarop je betrokken gaat blijven bij beslissingen. Het is aan jou om hierin te bepalen wat wel en niet belangrijk is. De keerzijde is natuurlijk dat je het risico vanaf nu samendraagt. Én dat je al een deel van je oude dag-voorziening apart kunt zetten. Daarnaast biedt een pre-exit voor de koper het voordeel dat jij gemotiveerd blijft om samen successen te behalen. Ze zien een ondernemer niet graag van de een op de andere dag vertrekken. De pre-exit borgt dit proces.

Nu krijg ik vaak de vraag hoe zo'n pre-exit dan eigenlijk in het werk gaat. Hieronder heb ik daarom een voorbeeld uitgewerkt. Het start eigenlijk met het oprichten van een NewCo. Het idee is om jouw bedrijf hier onder te gaan hangen. Vervolgens wordt een bankfinanciering gebruikt als 'hefboom'. Stel je verkoopt je bedrijf voor 1.000.000 euro. In dat geval kan een NewCo worden opgericht die een bankfinanciering aantrekt van bijvoorbeeld 500.000 euro. Dit bedrag zal direct aan jou worden overgemaakt. Vervolgens blijft er 500.000 euro over. Stel de koper wenst 60% van de aandelen te verkrijgen, dan moet deze nog 300.000 euro aan jou betalen. Op dat moment heb je dus 800.000 euro op je bankrekening staan. Voor de overige 40% moet jij vervolgens 200.000 euro van de verkoopprijs in NewCo achterlaten. Je verkoopt dus eigenlijk 80% van je bedrijf voor 800.000 euro en houdt een aandeel van 40% dankzij de bankfinanciering.

Alternatieve route: doorrollen

In plaats van een pre-exit zie ik ook steeds vaker een alternatieve route ontstaan die daarop lijkt. Het gaat om de optie om door te rollen in een groter geheel. Een tijd terug heb ik een ondernemer geholpen die 100% van zijn aandelen verkocht. Een deel van de opbrengsten heeft hij gebruikt om zijn huis af te lossen, zijn droomauto te kopen én te beleggen in vastgoed. Het andere deel heeft hij gebruikt om zichzelf in te kopen binnen de bovenliggende entiteit. Het ging om een minderheidsbelang, maar dit betekende allerminst dat hij zwaar moest inboeten op zeggenschap en eigen ondernemerschap. Hij kreeg namelijk de kans om samen met de koper op zoek te gaan naar vergelijkbare partijen. Als onderdeel van hun buy-and-build strategie mocht hij meebouwen aan de expansie van het bedrijf dat het zijne had overgenomen. Een strategie die hem op de lange termijn geen windeieren heeft gelegd.

Het is goed om te weten dat een doorrol grotere juridische consequenties heeft.

M&A advocaten smullen van deze constructie, want het is tijdrovend om dergelijke overeenkomsten sluitend te maken. Mijn tip: bezuinig daar niet op. Want clausules zoals bad-leaver, good-leaver, aanbiedingsverplichtingen én waardebepaling bij uiteindelijke verkoop kunnen snel in jouw nadeel geformuleerd worden. Wees hier waakzaam op.

Wil ik mijn écht bedrijf verkopen? Of toch liever de cashcow route?

De cashcow route is geen officiële term, maar zeker het overwegen waard is. Stel je hebt een goedlopend bedrijf met jaarlijks stabiele winststromen. Waarom zou je het dan verkopen?

"Zelfs al heb je geen zin meer om (dagelijks) een rol te vervullen binnen het bedrijf, dan moet je je afvragen 'wil ik mijn écht bedrijf verkopen?'."

Je hebt na de verkoop van je bedrijf misschien een paar miljoen op je bankrekening staan, maar het kost momenteel geld om bij de bank te stallen én eens raakt het op. Bij de cashcow route kun je kiezen om een MT te creëren en alleen maar als aandeelhouder een rol te spelen. Dit maakt je agenda vrij voor nieuwe avonturen, terwijl je de vruchten blijft plukken van de cashcow die je zelf gebouwd hebt.

In de praktijk betekent deze route vaak dat je enkele jaren voorafgaand aan jouw operationele vertrek een MT moet inrichten. Beetje bij beetje kun je hierdoor minder gaan werken en jezelf overbodig maken. Daarnaast is het slim om deze mensen de mogelijkheid te bieden een plukje aandelen te kopen of ze te binden met een Stock Appreciation Rights. Zo ontvangen zij jaarlijks ook een stuk van het dividend en stimuleert het vooruitzicht van een verkoop om de bedrijfswaarde te laten groeien. Toch voelt dit voor veel ondernemers als een open eind. Ze blijven betrokken en als er problemen zijn, voelen ze zich genoodzaakt om bij te springen. Neem Howard Schultz, de CEO van Starbucks, die al drie keer terug is gekomen in zijn rol. De cashcow route is in maar weinig situaties écht succesvol. Toch ken ik ondernemers die dit heel slim hebben aangepakt. MBO en MBI bieden daarbij mogelijkheden.

Een Management Buy Out of Buy In als bedrijfsovername

Om de cashcow route vorm te geven, is een Management Buy-Out een serieuze optie om zittend personeel de kans te geven om aandelen te laten verwerven. Let wel: bij een MBO wordt vaak slechts een beperkt aandeelpercentage gekocht én verloopt de financieringswijze vaak via een banklening of vendor loan. Personeelsleden kunnen namelijk zelden een significant bedrag op tafel leggen. Toch biedt dit voor jou mogelijkheden. Want met een vendor loan kun je een mooie rente opstrijken in plaats van je geld in waarde te zien dalen op je bankrekening.

Vergelijkbaar met een MBO is de Management Buy In. Het enige verschil is dat hierbij een externe zich inkoopt. Vaak gaat het hierbij om een ex-ondernemer die zijn bedrijf succesvol heeft verkocht en zich ergens anders wil inkopen. Een andere variant is iemand die de stap naar ondernemerschap wil maken, maar niet vanaf scratch een bedrijf wil opbouwen. Ook bij een MBI geldt dat je vaak niet de hoogste verkoopprijs hoeft te verwachten en dat de financiering middels een lening moet plaatsvinden. Toch biedt het, net als bij een MBO, de mogelijkheid om een gemotiveerd iemand aan te haken en dus (een deel van) je bedrijf te verkopen.

De bekendste route: volledige bedrijfsverkoop

Tja, al is het een open deur, ik moet hem toch even noemen natuurlijk: de volledige verkoop. Dit is nog altijd de meest gekozen route, al zijn de pre-exit en doorrol steeds vaker in trek. Bij volledige bedrijfsverkoop zoek je een partij die al je aandelen overneemt. Wel zie ik daarbij de optie om als eigenaar A) direct te vertrekken of B) nog verbonden te blijven middels een earn out. Dit laatste betekent dat jij in een bepaalde tijd, en vaak ook op basis van bepaalde doelen, moet aanblijven om een deel van de koopsom te ontvangen. Dit laatste is in 9 van de 10 bedrijfsovernames van toepassing. De enige manier om hieraan te ontkomen is door jezelf volledig onmisbaar te maken voor de verkoop of door een flink deel van de koopsom voor lief te nemen.

Recent heb ik een ondernemer geholpen die zijn bedrijf voor 8 miljoen kon verkopen, maar dan wel via een earn out minimaal 2 jaar moest aanblijven. Dit wilde hij pertinent niet. Uiteindelijk is de earn out geschrapt, maar die vrijheid heeft hem wel 1,3 miljoen euro gekost.

Je bedrijf verkopen aan private equity

Veel ondernemers zijn wat terughoudend als het gaat om een verkoop van hun bedrijf aan private equity. Want in welke mate heb je na een (gedeeltelijke) verkoop nog controle over je bedrijf? En gaan ze niet proberen om je earn-out te belemmeren? Het is niet vreemd dat private equity vooral gezien wordt als een groep financiële mensen die rendement willen maken. Want dat is juist ook het doel van private equity. En natuurlijk kennen wij veel partijen die daarin 'over lijken gaan'. Maar steeds meer fondsen zijn gericht op een realistische groei en lange termijn. Het is dus goed om te inventariseren wat voor jou belangrijk is en daar de juiste partij bij te zoeken.

Zoek je een Evergreen Private Equity fonds of wil jij in vijf tot zeven jaar het bedrijf exponentieel laten groeien en dan doorverkopen? Dit zijn slechts twee van de (vele) smaken waaruit je kunt kiezen.

Je bedrijf internationaal verkopen via Cross Border M&A

Eerder heb je al kunnen lezen dat internationale fusies en overnames vaak tot een hogere ondernemingswaarde leiden. Niet voor niets is Cross Border M&A daardoor gegroeid in populariteit. Toch is een internationale transactie vaak complexer dan een deal in Nederland. Dit ligt onder andere aan de taalbarrière en complexere contracten. De reden dat meer betaald wordt komt voort uit het feit dat de afzetmarkt groter is dan in Nederland.

Is jouw product of dienst schaalbaar, dan heeft dat voor een koper uit Duitsland, de Nordics of Frankrijk direct veel waarde! Let wel op de kleine lettertjes in de contracten, waaronder de plaats waar geschillen moeten worden 'uitgevochten'. Een koper zal dat vaak niet in Nederland willen doen en dat brengt voor jouw als verkoper natuurlijk een risico. Vraag daarom altijd een M&A advocaat om over je schouder mee te kijken.

Scheiden met een eigen bedrijf

Ben je getrouwd in gemeenschap van goederen? Of heb je samen met je partner een onderneming gebouwd? Een scheiding heeft in dat geval direct impact op jouw bedrijf. Want wat is een goede strategie? Ga je jouw bedrijf volledig verkopen? Koop je jouw compagnon uit? Die vragen spelen bij veel ondernemers die in deze situatie zitten.

Het is belangrijk te beseffen dat er veel verschillende regels bestaan in het geval van

scheiden en een eigen bedrijf. Zo is er een groot verschil tussen een eenmanszaak, VOF of BV. In het blog, dat je kunt lezen via de link uit de vorige regel, vind je meer informatie over de vragen die beantwoord moeten worden. Wel moet één ding centraal staan; de continuïteit van het bedrijf. Het kan de waarde van je bedrijf namelijk ernstig schaden als dit niet het geval is.

Welke rol speelt een term sheet bij een bedrijfsverkoop?

Tijdens een bedrijfsverkoop is de

term sheet een belangrijk document.

Het doel is om afspraken met een potentiële koper vast te leggen. Nu zien we regelmatig dat de term sheet misbruikt wordt als een combinatie van een non binding offer (NBO) en letter of intent (LOI). Ga je jouw bedrijf verkopen, dan valt het aan te bevelen om deze documenten te scheiden. Een term sheet (± 2 kantjes) kan vertaald worden naar een NBO (± 5 kantjes) en dan tot een LOI (± 10 kantjes).

In de term sheet is het goed om stil te staan bij:

- De ondernemingswaarde en Cash & Debt free koopprijs.

- De cash at closing en eventuele uitgestelde betalingen in de vorm van een earn out of vendor loan.

- Eventuele garanties, zekerheden en vrijwaringen die geëist worden.

- De vervolgstappen, transactiekosten en exclusiviteitafspraken.

Overigens beschikken veel kopers over een vast template. Laat dit altijd even controleren door je M&A adviseur om problemen te voorkomen.

Veel gestelde vragen: wat te doen bij een bedrijfsovername?

Wat is een succesvolle bedrijfsverkoop?

Je bent op het eind van een pagina vol met tips gekomen voor het succesvol verkopen van je bedrijf. Maar wat is eigenlijk een succesvolle bedrijfsverkoop? Waar de ene ondernemer blij wordt van de hoogst mogelijke prijs, gaat de andere ondernemer voor continuïteit van zijn bedrijf. Cultuur, groeiambities, voorwaarden; voor iedereen is een succesvolle bedrijfsverkoop dus anders. Daarom dat wij altijd beginnen met stap 1 - jouw ideale exit! Dat is dan ook ons advies. Maak een lijstje met de dingen die jij belangrijk vindt!

Wanneer is voor ons een bedrijfsverkoop succesvol? Als we een mooi verkooptraject hebben volbracht samen. Dat er een deal op tafel ligt waar de koper écht blij van wordt! Als de overheersende emotie trots en voldoening brengt bij onze opdrachtgevers. Dan is onze missie geslaagd!

Je hebt je bedrijf verkocht. En dan?

Na de succesvolle verkoop van je bedrijf start een nieuw hoofdstuk. Want wat moet je doen met het geld dat je nu op je bankrekening hebt staan? Natuurlijk is het leuk om eerst die gedroomde sportauto te kopen of reis te maken. Maar daarna is het tijd voor wat realiteit, want rentenieren is al lang geen optie meer. Het is zaak dat je jouw geld 'aan het werk zet'. Hiervoor zijn meerdere mogelijkheden. In ons blog 'Mijn bedrijf verkopen, en dan?' geef ik 10 investeringstips.

Samengevat is het altijd slim om eens met een vermogensbeheerder te praten. Al is het maar ter inspiratie. Natuurlijk kan deze persoon jouw geld gaan beheren, maar je kunt ook bruikbare tips krijgen hoe je dat zelf kunt doen. Je kunt bijvoorbeeld gaan beleggen, investeren in andere bedrijven of vastgoed aankopen. Zelf adviseren we vaak een combinatie aan activiteiten waarbij je rekening houdt met de verschillende risicoprofielen per investering. Spreiden: dat is het motto! Zo zien we veel ondernemers die geld investeren in startups dat ze écht kunnen missen. Vervolgens kiezen ze voor wat behoudende investeringen in fondsen of bedrijven met een 'gegarandeerder' rendement. Ook lossen ze hun huis af en/ of steken ze wat geld in vastgoed. Je merkt het al; een mix aan onderdelen dus.

Uiteindelijk is het goed om stil te staan bij het rendement wat je wilt maken. Tegenwoordig is 5% rendement niet meer voldoende. Na de verkoop van je bedrijf is het verstandig om een financiële levensplanning te maken en stil te staan bij inflatiecorrecties. Op die manier kom je niet voor verrassingen te staan. Warren Buffett sprak ooit over de creatie van een 'second source'. Hiermee doelt hij op de creatie van een inkomstenbron die ontstaat dankzij jouw beleggingen. Op die manier voorkom je dat de 'pot met geld' eindig is. Wel zo lekker als je van plan bent om ouder dan 100 te worden.

Tips & Tricks voor een slimme bedrijfsovername

Nog niet uitgelezen? Duik dan in onze blogs over allerlei onderwerpen die komen kijken bij een bedrijfsovername of het verkoopklaar maken van je bedrijf.